Продажа по лизингу в 1 с. Европлан предлагает фургоны LADA Largus в лизинг в рамках программы LADA Leasing

Отражение операций по договорам лизинга в программе

«1 C :Бухгалтерия 8» (редакция 3.0)

Слово «лизинг» заимствовано из английского языка. Оно происходит от глагола «to lease», что означает — «арендовать, брать в аренду». Действительно, между лизингом и арендой есть много общего. Однако отождествлять эти понятия не следует.

Аренда заключается в передаче арендодателем своего имущества в пользование и временное владение арендатору за плату. Объектом аренды может быть как движимое, так и недвижимое имущество, в том числе и земельные участки.

Лизинг (так называемая финансовая аренда) состоит в том, что лизингодатель обязуется приобрести в собственность новое, указанное лизингополучателем, имущество у определенного поставщика и предоставить лизингополучателю это имущество за плату во временное владение и пользование (п. 4 ст. 15 Федерального закона от 29.10.1998 № 164-ФЗ) . Предметом договора лизинга могут быть любые непотребляемые вещи. Как правило, это основные средства, за исключением земельных участков и объектов природопользования. При этом в зависимости от условий договора лизингополучатель имеет право выкупить это имущество по окончании договора лизинга, уплатив выкупную цену, либо возвращает его лизингодателю.

Таким образом, в отличие от договора аренды, договор лизинга подразумевает возникновение правоотношений между тремя сторонами: продавцом имущества, лизингодателем и лизингополучателем, а также дает право лизингополучателю приобрести в собственность предмет лизинга по окончании договора.

Выкупная цена выплачивается либо единовременным платежом по окончании договора лизинга, либо равными долями в составе лизинговых платежей. Согласно ст. 28 Федерального закона «О финансовой аренде (лизинге)» «Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю".

В том случае, когда по окончании договора имущество переходит в собственность лизингополучателя, в договоре (или дополнении/приложении к нему) обязательно должна быть обозначена выкупная цена имущества (письма Минфина РФ от 09.11.2005 № 03-03-04/1/348 и от 05.09.2006 № 03-03-04/1/648 ) и порядок ее выплаты. При этом наличие или отсутствие выкупной цены в договоре влияет только на налоговый учет лизинговых операций.

Выкупная цена учитывается для целей налогообложения отдельно от прочей суммы лизинговых платежей при любом порядке ее уплаты (письмо Минфина РФ от 02.06.2010 № 03-03-06/1/368 ). Как бы ни платилась выкупная цена: частями в течение действия договора в составе лизинговых платежей, или в какой-то момент сразу целиком, или несколькими отдельными платежами, у лизингополучателя - это аванс уплаченный. Как и любой другой уплаченный аванс, до момента перехода права собственности выкупная цена не является расходом, учитываемым при расчете налога на прибыль. Таким образом у лизингополучателя расходом, учитываемым при расчета налога на прибыль, является только возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя.

В момент перехода права собственности выкупная цена, уплаченная лизингодателю, формирует первоначальную налоговую стоимость амортизируемого имущества. Амортизация начисляется лизингополучателем в обычном порядке, как при покупке имущества, бывшего в употреблении .

Бухгалтерский учет операций, связанных с договором лизинга, регулируется Указаниями об отражении в БУ операций по договору лизинга, утв. приказом Минфина России от 17.02.1997 № 15 .

В течение периода действия договора лизинга, в зависимости от его условий, имущество может находиться как на балансе лизингодателя, так и на балансе лизингополучателя. Наиболее сложным с точки зрения бухгалтерского и налогового учета лизинговых операций является случай, когда имущество находится на балансе у лизингополучателя (учет с позиции лизингополучателя). Рассмотрим на конкретном примере последовательность учетных операций в программе «1С:Бухгалтерия 8», редакция 3.0 (далее - «программа») у лизингополучателя в указанном случае, с учетом вариантов, когда имущество выкупается по окончании договора лизинга, либо возвращается лизингодателю.

Пример

ООО "Янтарь" (лизингополучатель) заключило договор лизинга № 001 от 01.01.2013 г. с ООО "Евролизинг" (лизингодатель) сроком на 6 месяцев. Предметом лизинга является автомобиль FIAT, который 01.01.2013 г. был принят на баланс ООО «Янтарь». Расходы по его приобретению лизингодателем составляют 497 016 руб. (в т.ч. НДС 18% - 75 816 руб.). По условиям договора лизинга стоимость автомобиля FIAT с учетом выкупной цены равна 1 416 000 руб. (в т.ч. НДС 18% - 216 000 руб.). При этом выкупная цена транспортного средства выплачивается равными долями ежемесячно вместе с лизинговыми платежами. Ежемесячная сумма лизинговых платежей составляет 106 200 руб. (в т.ч. НДС 18% - 16 200 руб.). Выкупная цена составляет 778 800 руб. (в т.ч. НДС 18% - 118 800 руб.) и ее ежемесячный размер равен 129 800 руб. (в т.ч. НДС 18% - 19 800 руб.). Срок полезного использования транспортного средства 84 месяца. Амортизация начисляется линейным способом. По окончании срока договора автомобиль FIAT переходит в собственность ООО «Янтарь».

В программе необходимо сформировать следующие проводки (таблица 1) .

Таблица 1 - Бухгалтерские проводки по договору лизинга

|

Дебет |

Кредит |

||||||||

|

Для бухгалтерского и налогового учета делаются соответствующие записи в аналитических регистрах |

|||||||||

В результате проведения документа «Поступление товаров и услуг» будут сформированы следующие проводки (рис. 2).

Рис. 2 - Проводки документа «Поступление товаров и услуг»

Как было сказано выше, до момента перехода права собственности на имущество к лизингополучателю выкупная цена не учитывается при расчетах по налогу на прибыль. Поэтому прибегнем к ручной корректировке движений документа и в столбцах «Сумма НУ Дт», «Сумма НУ Кт» проставим сумму расходов лизингодателя по приобретению имущества (без НДС) - 421 200 руб. Выкупную цену 778 800 руб. отразим как постоянную разницу, проставив её в соответствующих колонках (рис. 3).

Рис. 3 - Ручная корректировка проводок документа «Поступление товаров и услуг»

3.Для выполнения операции принятия основного средства к учету необходимо создать документ «Принятие к учету ОС» (рис. 4). Данный документ регистрирует факт завершения формирования первоначальной стоимости объекта основных средств и (или) его ввода в эксплуатацию. При создании основного средства целесообразно создать в справочнике «Основные средства» специальную папку для основных средств, полученных в лизинг.

Первоначальная стоимость объекта, который планируется принять к учету в качестве основных средств, формируется на счете 08 «Вложения во внеоборотные активы».

Рис. 4 - Принятие ОС к учету

Также заполним закладки «Бухгалтерский учет» и «Налоговый учет» документа «Принятие к учету ОС», как показано на рис. 5 и 6.

Рис. 5 - Заполнение закладки «Бухгалтерский учет»

Рис. 6 - Заполнение закладки «Налоговый учет»

В результате проведения документа «Принятие к учету ОС» будут сформированы следующие проводки (рис. 7).

Рис. 7 - Проводки документа «Принятие к учету ОС»

4.В конце первого месяца действия договора лизинга начислен очередной лизинговый платеж. Для отражения указанной операции можно ввести операцию вручную или использовать документ «Корректировка долга» (закладка «Покупки и продажи», раздел «Расчеты с контрагентами») с видом операции «Перенос задолженности» (рис. 8).

Рис. 8 - Заполнение документа «Корректировка долга»

В поле «Сумма» вручную проставим сумму очередного лизингового платежа 236 000 руб. = 1 416 000 руб. / 6 мес. (срок действия договора).

Укажем в поле «Новый счет учета» счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Именно он будет фигурировать в качестве счета кредита в результате проведения документа (рис. 9).

Рис. 9 - Проводка начисления лизингового платежа

Таким же способом можно начислять все остальные ежемесячные лизинговые платежи.

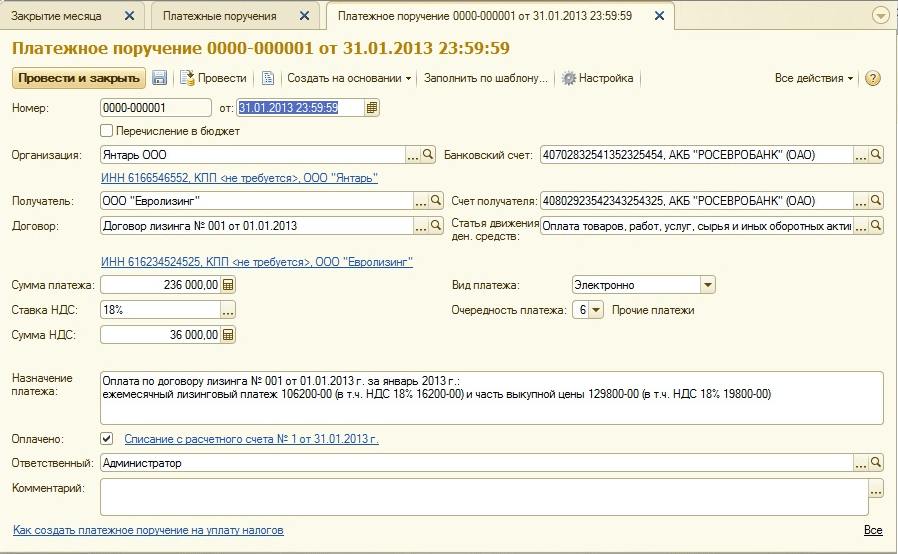

5. Перечислим очередной лизинговый платеж лизингодателю. Для этого сначала создадим документ «Платежное поручение» (рис. 10), а затем на основании этого документа введем документ «Списание с расчетного счета» (рис. 11).

Рис. 10 - Платежное поручение на перечисление лизингового платежа

Рис. 11 - Списание с расчетного счета лизингового платежа

После получения выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, необходимо подтвердить ранее созданный документ «Списание с расчетного счета" для формирования проводок» (галочка «Подтверждено выпиской банка» в нижнем левом углу формы на рис. 11).

При проведении документа формируется проводка Дт 76.09 - Кт 51 (рис. 12), т.к. по условиям нашего примера сначала зафиксирован факт получения материальных ценностей (основного средства), затем факт оплаты, т.е. на момент оплаты имела место кредиторская задолженность перед поставщиком. В результате проведенных хозяйственных операций кредиторская задолженность погашена.

Рис. 12 - Результат проведения документа «Списание с расчетного счета»

6. Первоначальная стоимость объекта лизинга включается в расходы через амортизационные отчисления. Так как предмет лизинга находится на балансе лизингополучателя, он ежемесячно начисляет амортизационные отчисления по предмету лизинга в сумме нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Для расчета суммы амортизационных отчислений выполним процедуру «Закрытие месяца» в разделе «Учет, налоги, отчетность» (также это можно сделать с помощью регламентной операции «Амортизация и износ ОС» на закладке «Основные средства и НМА»). Сначала закроем январь (в январе амортизация начисляться не будет, поскольку в этом месяце ОС принято к учету), а затем февраль (рис. 13). Перед начислением амортизации и проведением каких-либо других регламентных операций по закрытию месяца необходимо выполнить контроль последовательности проведения документов.

Рис. 13 - Начисление амортизации операцией «Закрытие месяца»

В результате будет сформирована следующая проводка (рис. 14)

Как видим, в проводке отражена постоянная разница 9271,43 руб., возникшая из-за разницы стоимости ОС в бухгалтерском и налоговом учете. Эта разница будет формироваться в течении всего срока начисления амортизации в налоговом учете.

Кроме амортизационных отчислений, ежемесячно в налоговом учете лизингополучателя признаются расходы в виде лизинговых платежей за вычетом суммы амортизации по лизинговому имуществу. В связи с этим возникают налогооблагаемые временные разницы, которые приводят к образованию отложенных налоговых обязательств, отражаемых в учете по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 77 «Отложенные налоговые обязательства». Сумма корректировки определяется как разность ежемесячного лизингового платежа без НДС и суммы амортизации, умноженная на ставку налога на прибыль.

В случае, когда ежемесячная сумма амортизации превышает сумму лизингового платежа, в расходах по налоговому учету будет учитываться только амортизация по объекту лизинга.

Очевидно, что в нашем примере сумма ежемесячных амортизационных отчислений меньше, чем сумма лизинговых платежей. Разница составляет

200 000 - 14 285,71 = 185 714,29 руб.

Следовательно, необходимо отразить эту разницу как временную для целей налогового учета.

Для погашения ежемесячных отложенных налоговых обязательств в учете можно воспользоваться операцией, введенной вручную (закладка «Учет, налоги, отчетность», раздел «Ведение учета», пункт «Операции (БУ и НУ)»). Формируемая проводка показана на рис. 15. Сумма введенной операции равна указанной выше временной разнице, умноженной на ставку налога на прибыль:

185 714,29 * 0,2 = 37 142,86 руб.

Рис. 15 - Ввод ручной операции для погашения отложенного налогового обязательства

7. Для отражения НДС по лизинговому платежу, принимаемого к вычету, создадим документ «Отражение НДС к вычету» (закладка «Учет, налоги, отчетность», раздел «НДС»). Заполним его так, как показано на рис. 16. В качестве расчетного документа будем указывать документ «Корректировка долга», соответствующий данному лизинговому платежу .

Рис. 16 - Отражение НДС по лизинговому платежу к вычету

Также необходимо на основании созданного документа создать счет-фактуру полученный (рис. 17).

Рис. 17 - Форма «счет-фактура полученный» по лизинговому платежу

Проводка, сформированная документом «Отражение НДС к вычету», показана на рис. 18

Рис. 18 - Результат проведения документа «Отражение НДС к вычету»

8 . По завершении срока действия договора лизинга и уплаты всей суммы лизинговых платежей, включая выкупную цену, объект переводится в состав собственных основных средств.

Для отражения изменений состояния ОС может использоваться документ «Изменение состояния ОС» (закладка «Основные средства и НМА»). Заполним его форму, как показано на рис. 19. При отсутствии в списке «Событие ОС» события «Переход в собственность ОС по завершении лизинга», его необходимо создать. При создании указать вид события ОС как «Внутреннее перемещение».

Рис. 19 - Изменение состояния ОС

После перехода права собственности могут измениться параметры амортизации вследствие изменения стоимости ОС в налоговом учете или изменении коэффициента ускорения (рис.20).

Рис. 20 - Изменение параметров начисления амортизации

Здесь указывается оставшийся срок полезного использования ОС в месяцах (84 - 6 = 78), а также в колонке «Амортизация (ПР)» проставляется выкупная цена (разница первоначальной оценки стоимости ОС в БУ и НУ). В дальнейшем в НУ амортизация будет начисляться исходя из выкупной цены.

В заключение рассмотрим случай, когда имущество по завершении договора лизинга возвращается лизингодателю.

Для регистрации в программе данного факта необходимо воспользоваться ручной операцией (рис. 21).

Рис. 21 - Отражение возврата имущества лизингодателю

Формируем проводки Дт 01.09 («Выбытие основных средств») - Кт 01.01, а также Дт 02.01 - Кт 01.09. Таким образом, имущество возвращено лизингодателю с полной амортизационной стоимостью.

Передача объекта лизинга лизингополучателю Типового документа для реализации данной операции в 1С 8.3 Бухгалтерия нет. Поэтому передача ОС в лизинг оформляется документом Операция. Создать документ Операция можно из раздела Операции, где выбираем Операции, введённые вручную, потом нажимаем Создать и выбрать Операция: Заполнение документа Операции:

- Содержание – поле описывает содержание хозяйственной операции, поэтому можно написать «Передано лизингополучателю»;

- Сумма операции – Первоначальная (Остаточная) стоимость передаваемого объекта.

Табличная часть заполняется проводкой Дт 03.03 Кт 03.01, в проводке не забываем выбрать наш объект лизинга. Сумма по НУ и БУ не отличаются, поэтому никаких разниц не возникает.

Учет лизинга у лизингополучателя

Необходимо указать первоначальную стоимость для целей налогового учета, которая равна сумме расходов ЛИЗИНГОДАТЕЛЯ (именно лизингодателя, то есть той другой стороны – не нас!) на приобретение предмета лизинга. «Способ отражения расходов по лизинговым платежам». Как мы помним, это счёт и аналитика, куда списываются расходы.

В данном случае для целей НУ. «Способ отражения расходов по лизинговым платежам» мы назвали «Лизинговые платежи». Изнутри он выглядит так: Закладка «Амортизационная премия»: Её мы в нашем примере не трогали.

Поэтому и смотреть на неё не будем. Проводки документа «Принятие к учету ОС» будут такими: Прокомментируем эти проводки.

Лизинг в «1с:бухгалтерии 8»

Важно! Право собственности на арендованное имущество к нам не переходит. Лизингодатель нам счет-фактуру не выписывает! Счет-фактура (полученный) – в данной операции отсутствует (не выставляется).

Никакой кнопки и полей «Зарегистрировать счёт-фактуру» на форме документа нет. Сумма НДС на счете 76.07.9 является «отложенной». Она будет списываться постепенно.

Это мы увидим в примере. Подводя итог этой операции нашего примера можно сказать так: документ «Поступление в Лизинг» принимает к учёту на счёт 08.04 Предмет Лизинга и фиксирует «отложенный НДС» по всему договору лизинга. 2. Переводим Предмет Лизинга в состав основных средств.

МЕНЮ: ОС и НМА \ Поступление основных средств \ Принятие к учету ОС. Откроем документ Принятие к учету ОС от 31.03.2015. Шапка документа заполняется просто.

Комментировать её заполнение не будем. В документе много закладок. Пройдёмся по каждой.

Учет лизинга на балансе лизингополучателя в 1с 8.3 пошагово

НДФЛ с выигрыша в лотерею: кто платит Кто должен перечислять в бюджет НДФЛ с выигрыша (распространитель лотереи или выигравший гражданин), зависит от суммы выигранного приза. < … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Внимание

Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

< … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169).

Учет лизинга на балансе лизингополучателя в 1с 8.3 и пример проводок

В реквизите «Расчеты» указывается счет по учету задолженности по лизинговым платежам — 76.07.2 (76.27.2, 76.37.2) · В табличной части в графе «Счет учета» указывается счет учета арендных обязательств — 76.07.1 (76.27.1, 76.37.1) Мы помним, что на счёте 76.07.1 – мы держим сумму всех наших арендных обязательств – БОЛЬШАЯ СУММА! На счёте 76.07.2 – мы учитываем задолженность по текущим лизинговым (обычно ежемесячным) платежам. Это маленькая сумма, если мы оплачиваем её строго по графику лизинговых платежей, без задержек.

Инфо

Всё заполняется почти автоматически. Надо только указать Номер и дату Акта по лизинговым платежам. И не забыть зарегистрировать счёт-фактуру в нижней части документа Поступление Товаров и Услуг.

Учет лизинга в 1с 8.3 у лизингодателя (имущество на балансе лизингодателя)

Прямо в пункте 1 абзаце 2 и написано: «Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество в соответствии с пунктами 8 и 20 статьи 250 настоящего Кодекса), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом». Какие у нас расходы на приобретение? Правильно – выкупная стоимость Предмета Лизинга.

Есть ещё одно доброе Письмо Минфина РФ от 6 февраля 2006 г. N 03-03-04/1/90.

Лизинг: проводки

Операция Дебет счета Кредит счета Сумма, руб. Принят к учету объект лизинга (3 540 000 * 100 / 118) 08 «Вложения во внеоборотные активы» 76, субсчет «Арендные обязательства» 3 029 000 Предъявлен НДС лизингодателем 19 76, субсчет «Арендные обязательства» 545 220 Объект принят к учету в составе основных средств 01 «Основные средства», субсчет «Имущество в лизинге» 08 3 029 000 Перечислен лизинговый платеж (3 540 000 / 60) 76, субсчет «Задолженность по лизинговым платежам» 51 59 000 Учтен ежемесячный лизинговый платеж 76, субсчет «Арендные обязательства» 76, субсчет «Задолженность по лизинговым платежам» 59 000 Принят к вычету НДС в части лизингового платежа 68 19 9 000 Начислена ежемесячная амортизация(3 029 000 / 60) 20, 26, 44 и др.

Отражение операций по договорам лизинга в программе бухгалтерия предприятия 3.0

Закрытие месяца: Амортизация и Признание Лизинговых Платежей в Налоговом Учете МЕНЮ: Операции \ Закрытие периода \ Закрытие месяца. Просто проводим Закрытие месяца МАРТ 2015 года. Ничего особенного не будет.

Амортизация у нас начнёт начисляться только со следующего месяца после ввода основного средства в эксплуатацию. Лизинговые платежи тоже начнут начисляться со следующего месяца.

Всё будет только в АПРЕЛЕ 2015 года. Поэтому проводим Закрытие Месяца АПРЕЛЬ 2015 года. И вот появляется первое начисление амортизации: Корреспонденция проводки понятна.

Откуда взялись такие числа? По бухгалтерскому учёту наше основное средство «село» на 01 счёт в сумме 3 240 000 рублей (документ Принятие к учету ОС). Срок полезного использования в бухгалтерском учёте у нас 6 лет = 72 месяца. Значит амортизация в бухгалтерском учете за один месяц: 3 240 000 / 72 = 45 000 рублей.

Амортизация в налоговом учёте у нас больше, чем ежемесячный лизинговый платёж! И здесь возникает вопрос: как прикажешь тебя понимать, Налоговый Кодекс РФ?! Если бы амортизация была меньше нашего ежемесячного лизингового платежа, то что уходило бы у нас в расходы по НУ? Во-первых, амортизация. Во-вторых, ежемесячный лизинговый платёж минус амортизация. Сложим две этих суммы: амортизация + ежемесячный лизинговый платёж – амортизация = ежемесячный лизинговый платёж. То есть в расходы у нас ушла бы сумма ежемесячного лизингового платежа! Но у нас амортизация больше, чем ежемесячный лизинговый платёж.

Важно

Почему бы нам не учесть в расходах всю сумму амортизации – ведь она больше чем ежемесячный лизинговый платёж. И кстати, в КонсультантПлюс в рассматриваемой нами ситуации именно так и делается.

И это неплохо: больше сумма расходов – меньше прибыль – меньше налоги.

Проводки по лизингу в 1с 8 3 на балансе лизингодателя

Девятая Проводка: ВНИМАНИЕ! Тут надо понять: что такое первоначальная стоимость основного средства! До выкупа у нас был Предмет Лизинга в аренде. Теперь у нас появляется СВОЁ основное средство. Старый предмет, но в новом качестве. Все стоимости и амортизации, которые у нас наблюдались до выкупа – это всё относилось к Предмету Лизинга. Сейчас мы разбираемся с НАШИМ основным средством и формируем его первоначальную стоимость. Как формируется первоначальная стоимость основного средства для целей налогового учёта написано в Налоговом Кодексе РФ в статье 257 «Порядок определения стоимости амортизируемого имущества».

На этой закладке произведём корректировку нашего регистра сведений:

- Список параметров – нажимаем на кнопку Создать, табличное поле автоматически заполниться нужными параметрами из субконто:

Нажимаем Записать и закрыть, типовая операция в 1С 8.3 готова. При выборе типовой операции необходимо ввести только данные параметров и нажать на кнопку Заполнить: И все необходимые данные в 1С 8.3 автоматически сформируются. Лизинг на балансе лизингодателя проводки в 1С 8.3: Шаг 3. Учёт выручки по лизинговым платежам Для занесения лизинговых платежей в 1С 8.3 используется документ Реализация (акты, накладная).

Создать документ можно из раздела Продажи – далее Реализация (акты, накладные) – команда Реализация – выбрав пункт Услуги (акт). В шапке документа можно настроить счета учёта с лизингополучателем, а также порядок зачёта аванса.

Лизинг – один из самых распространенных видов кредитования предприятий. С помощью лизинга организации могут приобретать в собственность дорогостоящее оборудование, транспортные средства, объекты недвижимости. Учет лизинга на балансе лизингополучателя в 1С 8.3 проводится в несколько этапов. Как именно? Читайте в этой статье.

Читайте в статье:

Имущество, приобретаемое по договору лизинга, может учитываться двумя способами:

- на балансе лизингодателя;

- на балансе лизингополучателя.

В лизинговом договоре есть обязательное условие, где указывают у кого на балансе отражается имущество. Если в договоре указан способ «на балансе лизингодателя», то приобретаемое имущество в 1С 8.3 отражают на забалансовом счете 001 «Арендованные основные средства». Если в договоре прописано «на балансе лизингополучателя», то используют счет 08 «Вложения во внеоборотные активы». Чтобы организовать в 1С 8.3 учет лизинга на балансе лизингополучателя нужно пройти 5 шагов.

Шаг 1. Создайте в 1С 8.3 операцию «Поступление в лизинг»

Стоимость лизингового имущества равна сумме всех лизинговых платежей, которые будут перечислены по договору лизинга с учетом авансов. Именно эту сумму надо отразить в 1С 8.3 при заполнении формы «Поступление в лизинг». Для этого зайдите в раздел «ОС и НМА» (1), кликните на ссылку «Поступление в лизинг» (2). Откроется окно «Поступление в лизинг».

В открывшемся окне нажмите на кнопку «Создать» (3). Откроется форма для заполнения данных по операции «Поступление в лизинг».

Шаг 2. Заполните в 1С 8.3 форму «Поступление в лизинг»

В окне «Поступление в лизинг» укажите:

- вашу организацию (1);

- лизингодателя (2);

- реквизиты договора лизинга (3);

- склад, на который поступило имущество (4);

- наименование имущества (5);

- цену имущества (6). Она складывается из всех лизинговых платежей.

Для отражения в учете 1С 8.3 записей по поступлению в лизинг имущества нажмите кнопку «Провести и закрыть» (7).

Кликните на «ДтКт» (8), чтобы посмотреть бухгалтерские проводки по учету операции по поступлению имущества в лизинг.

В окне проводок 1С 8.3 мы видим, что стоимость лизингового имущества без НДС (9) отражена по дебету счета 08.04.1 «Приобретение компонентов основных средств» и кредиту счета 76.07.1 «Арендные обязательства». Сумма НДС (10) учтена по дебету счета 76.07.9 «НДС по арендным обязательствам» и кредиту счета 76.07.1 «Арендные обязательства».

Шаг 3. Создайте в 1С 8.3 операцию «Принятие к учету ОС»

Зайдите в раздел «ОС и НМА» (1) и кликните мышкой на ссылку «Принятие к учету ОС» (2). Откроется окно для отражения этой операции.

В открывшемся окне кликните по кнопке «Создать» (3). Откроется форма для заполнения операции «Принятие к учету ОС».

В верхней части формы укажите:

- вашу организацию (1);

- материально ответственное лицо (2);

- подразделение, где находится имущество (3).

Во вкладке «Внеоборотный актив» (4) заполните поля:

- «Способ поступления» (5). Выберете значение «По договору лизинга»;

- «Контрагент» (6). Укажите лизингодателя;

- «Договор» (7). Укажите реквизиты договора лизинга;

- «Оборудование» (8). Выберете имущество, полученное по договору лизинга;

- «Склад» (9). Укажите склад, на котором находится имущество.

Шаг 4. Заполните вкладку «Основные средства»

Во вкладке «Основные средства» (1) вам нужно создать новое основное средство в справочнике «Основные средства». Для этого кликните на кнопку «+» (2). Откроется форма для создания в справочнике основного средства.

Заполните в этой форме поля:

- «Группа учета ОС» (3). Выберете из списка подходящее вам значение, например «Транспортные средства»;

- «Наименование» и «Полное наименование» (4). Укажите название основного средства;

- «Входит в группу» (5). Выберете из списка подходящую группу, например «Транспорт».

После заполнения полей нажмите на кнопку «Записать и закрыть» (6). Теперь в справочнике «Основные средства» есть новое основное средство.

Укажите это основное средство в поле (7). Вкладка заполнена.

Шаг 5. Заполните вкладку «Бухгалтерский учет»

В форме «Принятие к учету ОС» перейдите на вкладку «Бухгалтерский учет» (1). Заполните в ней поля:

- «Порядок учета» (2). Выберете из списка «Начисление амортизации»;

- «Способ начисления амортизации» (3). Укажите «линейный»;

- «Способ отражения расходов по амортизации» (4). Здесь укажите, по дебету какого бухгалтерского счета будет отражаться амортизация, например «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах. Например, если имущество планируется амортизировать 8 лет, то срок будет 96 месяцев (8 лет х 12 мес.).

Шаг 6. Заполните вкладку «Налоговый учет»

Во вкладке «Налоговый учет» (1) заполните поля:

- «Порядок включения стоимости в состав расходов» (2). Выберете «начисление амортизации»;

- «Первоначальная стоимость» (3). Здесь укажите сумму расходов (без НДС) лизингодателя на приобретение имущества. Информацию по этим расходам можно найти в договоре лизинга;

- «Способ отражения расходов по лизинговым платежам» (4). Укажите значение «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах в налоговом учете. Например, если имущество планируется амортизировать 8 лет, то поставьте 96 месяцев (8 лет х 12 мес.).

Для отражения в учете записей по принятию к учету имущества нажмите «Записать» (6) и «Провести» (7). В бухгалтерском учете будет сделана проводка:

ДЕБЕТ 01 КРЕДИТ 08

- принят к учету объект ОС

Чтобы увидеть проводки в 1С 8.3 нажмите на кнопку «ДтКт» (8).

Шаг 7. Отразите услуги лизинга в 1С 8.3

Лизингодатель будет ежемесячно выставлять вам счет-фактуру на лизинговые услуги. В 1С 8.3 есть специальный акт для отражения расходов по ним. Чтобы его создать зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные) (2). Откроется окно для создания акта.

В открывшемся окне нажмите кнопку «Поступление» (3) и выберете «Услуги лизинга» (4). Откроется акт для отражения лизинговых услуг «Поступление услуг лизинга».

В нем укажите:

- номер и дату акта, полученного от лизингодателя (5);

- вашу организацию (6);

- лизингодателя (7);

- реквизиты договора лизинга (8).

В поле «Номенклатура» (9) укажите «Лизинговые услуги», в поле «Сумма» (10) – сумму по акту (счет-фактуре). Для формирования счета-фактуры введите ее номер (11) и дату (12), и нажмите кнопку «Зарегистрировать» (13). Акт заполнен, нажмите на кнопку «Провести и закрыть» (14). Теперь в бухгалтерском и налоговом учете есть записи по расходам за лизинговые услуги.

После закрытия акта, вы снова попадете в окно «Поступление (акты, накладные)». В нем есть список всех созданных актов. Чтобы посмотреть бухгалтерские и налоговые проводки по лизинговым расходам, кликните на акт и нажмите кнопку «ДтКт» (15). Откроются проводки в учете 1С 8.3.

В проводках видно, что в бухгалтерском учете лизинговые платежи не относятся на расходы, а учитываются по дебету счета 76.07.1 «Арендные обязательства» (16). Именно по кредиту этого счета отражается сумма поступившего в лизинг оборудования. Таким образом, после выплаты по графику всех лизинговых платежей, счет 76.07.1 закроется.

Расходы по лизингу учитываются для целей налогообложения за минусом налоговой амортизации лизингового имущества. 1С 8.3 автоматически рассчитывает амортизацию такого имущества и лизинговые расходы для целей налогового учета. Это делается операцией «Закрытие месяца», про которую мы подробно писали в этой статье. При этом автоматически создается операция «Признание в НУ лизинговых платежей».

Обратите внимание, что по лизинговым операциям возникает разница между бухгалтерским и налоговым учетом. 1С 8.3 автоматически отразит эти разницы. Для этого в 1С 8.3 необходимо настроить учетную политику, указав в ней, что ваша организация ведет учет в соответствии с действующей редакцией ПБУ 18.

Сталкивается с разными задачами на работе. И для многих появление лизинга вызывает трудности, так как бухгалтеру нужно будет проделать много операции, чтобы правильно учесть и сдать отчеты. Для того чтобы облегчить вам задачу, мы выделили и рассмотрели три распространенные позиции при учете лизинга в «1С:Бухгалтерии 8», ред. 3.

Учет у лизингодателя. Объект на балансе лизингодателя

Для начала делаем документ «Поступление (акт, накладная)» через раздел «Покупки » с видом операции «Оборудование ». Проставляем в документе договор, подбираем номенклатуру, проставляем его кол-во, цену и НДС (18%). Проводим документ и на его основании заводим счет-фактуру. Проводки:

Следующий документ – это «Принятие к учету ОС ». На вкладке «Внеоборотный актив » проставляем вид операции «Оборудование », способ приобретения – «За плату». На вкладке «Основное средство » создаем ОС с уникальным табельным номером на каждое отдельное основное средство. В нем мы прописываем наименование, группу учета ОС, ОКОФ и его амортизационную группу. Заполняем вкладку бухучета и налогового учета, начисление амортизации, способ отражения амортизации. Получаем проводки:

При оплате поставщику создаем платежное поручение и на его основании документ списания с расчетного счета с видом операции «Оплата поставщику », и обязательно указываем договор.

Для передачи ОС лизингополучателю мы через раздел операции создаем документ «Операции, введенные вручную» и подтягиваем через «Еще » выбор регистров – регистр сведений «Счета бухгалтерского учета ОС », там указываем счет учета ОС и счет начисления амортизации. Проводки:

Для начисления лизинговых платежей пользуемся документом «Реализация (акт, накладная)»:

Для получения оплаты создаем документ «Поступление на » с видом операции «Поступление от покупателя».

ОС можно продать через «Выбытие ОС », документ «Передача ОС », документ подготовки «Подготовка к передаче ОС ».

Учет у лизингополучателя. Объект на балансе лизингодателя

Первая операция – это поступление данного ОС. Мы его принимаем на забалансовый счет с помощью документа «Операции, введенные вручную » и делаем проводку:

При оплате создаем документ «Платежное поручение » и на основании – «Списание с расчетного счета» . При оплате мы оплачиваем лизинговый платеж и часть выкупной цены. Получается проводка:

По окончанию договора мы передают предмет лизинга, для этого мы создаем документ «Операции, введенные вручную » и прописываем там проводки:

Для отражения выкупной стоимости нужно будет принять данное ОС на баланс через «Поступление акты, накладные », далее сделать «Принятие к учету ». Проводки:

Учет у лизингополучателя. Объект на балансе лизингополучателя

В данном случае мы сначала в разделе «ОС и НМА » создаем документ «Поступление в лизинг ». Получаются проводки:

Далее отражаем хозяйственную операцию «Принятие к учету ОС ». Способ поступления выбираем «По договору лизинга », тогда в налоговом учете появится поле «Первоначальная стоимость » и способ отражения расходов по лизинговым платежам. Проводки:

Если данную операцию отразить по вышеописанному алгоритму, то временные и постоянные отразятся согласно ПБУ 18, то есть разница между суммой по поступлению и первоначальной стоимостью будет разная в налоговом учете.

Европлан и ВТБ Лизинг стали участниками государственной программы льготного лизинга, а также ее целевых подпрограмм – "Российский тягач", Российский Фермер" и "Свое дело" , которые реализует Министерство промышленности и торговли РФ в 2019 году.

Программа господдержки предусматривает субсидирование части авансового платежа по лизинговым договорам в размере до 10% от стоимости транспортного средства, но не более 500 тысяч рублей на один предмет лизинга. Скидка на аванс по целевым подпрограммам "Российский тягач", "Российский Фермер" и "Свое дело" составляет до 12,5% от стоимости техники, но не более 625 тысяч рублей на один предмет лизинга. Предложение распространяется на транспортные средства, которые произведены на территории России.

— Государственные программы субсидирования оказывают значимую поддержку не только отечественному автопрому, но и малому и среднему предпринимательству – основному потребителю услуг автолизинга. Наша компания является активным участником госпрограмм: порядка четверти автомобилей, находящихся в портфеле ВТБ Лизинг, мы передали клиентам на льготных условиях, -прокомментировал генеральный директор ВТБ Лизинг Дмитрий Ивантер .

Классические условия по программе льготного лизинга с выгодой 10%:

Техника, участвующая в программе(производители):

- ООО «Грюнвальд»

- ОАО «ПО ЕЛАЗ»

- ЗАО «Тверской экскаватор»

- ЗАО «Челябинские строительно-дорожные машины»

- ЗАО «Брянский арсенал»

- АО «ЭКСМАШ»

- ООО «СПЕЦТЕХЛОГИСТИКА»

- ООО «Онежский тракторный завод»

- ОАО «САРЭКС»

- ООО Машиностроительный завод «Тонар»

- ОАО «Чебоксарский завод промышленных тракторов»

- ООО «БОНУМ»

- ОАО «Череповецкий литено-механический завод»

- ЗАО «Комз-Экспорт»

- ЗАО «Чебоксарское предприятие «Сеспель»

- ООО «УралСпецТранс»

- ООО «ЧТЗ-Уралтрак»

- ООО «Хитачи Констракшн Машинери Евразия»

- ООО «Спецавто-восток»

- АО «Завод ГРАЗ»

- ОАО «ЧМЗ»

- ООО «ДСТ-Урал»

- ООО «Меркатор Калуга»

- ООО «Завод «Дорожных машин»

- ООО «Автомастер»

- ЗАО «Заволжский завод гусеничных тягачей»

- ЗАО «Международная компания КРАНЭКС»

- ПАО «Челябинский кузнечно-прессовый завод»

- ПАО «Туймазинский завод автобетоновозов»

- ООО «Специальные Дорожные Машины»

- ООО «Завод Гусеничных Машин»

- ООО «Вологодские машины»

- АО «Петербургский тракторный завод»

- ООО ПКФ «Политранс»

- ПАО «Уралавтоприцеп»

- ОАО «Кемеровский Опытный Ремонтно-Механический завод»

- ООО «Механика»

- ООО «Тверьстроймаш»

- ЗАО «Компания автоприцепов»

- ООО «ИМЗ АВТОКРАН»

- ПАО «МЗИК»

- АО «Галичский автокрановый завод»

- ООО «Севзапспецмаш-Прицепы»

- ООО «ФоксТанк Моторс»

- АО «Коминвест-АКМТ»

- АО «Клинцовский автокрановый завод»

- ЗАО «ПК «Ярославич»

- ООО «АгроИдея»

- ООО «УНИКОМ»

- ОАО «Ковровский электромеханический завод»

- ОАО «Тосненский механические завод»

- ООО «ЗАВОД СПЕЦТЕХНИКИ»

- АО «Мордовагромаш»

- ПАО «НЕФАЗ»

- АО «РАСКАТ»

- ООО «Компания «Спецприцеп»

- ООО «Авторос»

- ООО «Машиностроительная компания КРАНЭКС»

- ООО «Автомобили и тракторы»

- ООО «Завод подъемников»

- ООО «Амкодор-Брянск»

- ООО «Камышинский крановый завод»

- ООО «Производственная компания «Промтрактор»

- АО «Арзамасский завод коммунального машиностроения»

- ООО «Завод «Алтайские лесные машины»

- ООО «Завод СпецАгрегат»

- ООО «НПО «Нефтегазовое машиностроение и специальное автомобилестроение»

- ЗАО «Бецема»

- ОАО «Новосибирский авторемонтный завод»

- ООО «Смоленские машины»

- ООО «Завод комплексные дорожные машины»

- ООО «Петербургский машиностроительный завод»

- АО «Русская механика»

Специально для клиентов с бизнес активностью, зависящей от времени года, мы разработали и запустили в середине ноября новый лизинговый продукт «Сезонные графики ». Сейчас продукт доступен только в сегменте коммерческого транспорта и спецтехники. Теперь можно выбрать не просто равные, равноубывающие или дегрессионные платежи, а построить индивидуальный вид графика. Наше предложение подходит для тех, кто знает и планирует периоды роста компании и финансового «затишья».

«В основу предложения легли потребности наших клиентов и рыночные условия лизинга коммерческого транспорта. Цель нового продукта – обеспечить пользователям более комфортные и доступные условия. Так в 2017 году мы передали в лизинг более 400 единиц техники, в 2018 году рассчитываем увеличить объем как минимум на 60%, а в 2019, благодаря «Сезонным графикам», планируем приобрести уже в 2 раза больше.» - комментирует генеральный директор Заглядин О.В.

Мы сделали максимально широкий набор лизинговых графиков. Это могут быть интервальные графики 4 или 6 месяцев с низкими платежами, чередующиеся с 6 или 8 месяцами со стандартными размерами платежей. Также можно настроить убывающие платежи, чтобы в течение года сумма месячной оплаты уменьшалась до минимального значения, а с нового года схема повторяется – от больших к меньшим платежам.

Важно, что мы предлагаем клиенту самому определить комфортный для него график с учетом сезонности его бизнеса. Например, компания клиента занимается сельским хозяйством и весной нужно задействовать максимум ресурсов, закупить спецтехнику и транспорт, свободных финансов может не хватить. В этом случае мы предложим такой уникальный график: весной платежи рассчитаны по-минимуму, а осенью, когда прибыль уже получена, платежи будут увеличены. А в качестве бонуса – в конце года можно будет сэкономить на налогах - вернуть НДС и уменьшить базу налога на прибыль.

CARCADE – независимая федеральная компания, входящая в ТОП-5 лидеров рынка лизинга легкового автотранспорта.

Автолизинговая компания «Европлан» (АО «ЛК «Европлан»), официальный партнёр по лизингу LADA, объявляет о специальных условиях приобретения автомобилей марки в рамках финансовой программы LADA Leasing.

С 1 по 31 октября 2018 года автомобили LADA Largus в кузове фургон можно приобрести в лизинг через АО «ЛК «Европлан» с выгодой до 50 000 рублей. Также клиентам Европлана доступны дополнительные преимущества — экономия 10% по программе льготного лизинга Европлана.

Таким образом, с учетом всех указанных выгод, фургон LADA Largus с рекомендованной ценой от 524 900 рублей можно приобрести в лизинг через АО «ЛК «Европлан» с платежом от 6 600 руб./мес.

Коммерческие автомобили LADA произведены в России и на 100% отвечают климатическим и эксплуатационным условиям, а по соотношению цены и качества оптимально соответствуют потребностям бизнеса. Программа LADA Leasing позволяет приобрести отечественные автомобили для бизнеса в лизинг для юридических лиц и индивидуальных предпринимателей с максимальным удобством: клиентам доступен выбор оптимального срока лизинга и авансового платежа с минимальным возможным пакетом документов и другими полезными опциями.

Напоминаем, что Европлан предлагает комплекс дополнительных услуг при оформлении сделки лизинга: регистрацию транспорта в органах Госавтоинспекции, доставку автомобилей, топливную программу, помощь на дорогах и услугу выкупа автомобилей для максимально комфортного использования автомобилей в период финансовой аренды.

Источник: https://europlan.ru/company/news/1290#main

Теперь возможность взять автомобиль и платить только за его износ есть не только у компаний, но и доступна физическим лицам.

Новый финансовый продукт не имеет аналогов на российском рынке, ведь продукт от Альфа-Лизинга – это не просто финансовый инструмент, а комплексное решение по покупке автомобиля: самые популярные модели автомобилей среди россиян с фиксированными ежемесячными платежами и первоначальным взносом в 15% от стоимости авто.

В платежи уже включена комфортная комплектация с автоматической коробкой передач и все возможные расходы по покупке и обслуживанию автомобиля на ближайшие три года: набор зимних шин, техническое обслуживание у официального дилера и полис КАСКО с корпоративной скидкой. Для оформления лизингового договора клиенту необходимо только определиться с моделью и цветом желаемого авто на сайте компании и заполнить специальную анкету. Забрать автомобиль можно уже через два дня в салоне автодилера.

Основное отличие лизинга от кредита или покупки автомобиля состоит в том, что клиент платит только за износ автомобиля за время его эксплуатации, а не выплачивает его полную стоимость. По истечению договора лизинга машина возвращается лизинговой компании, а клиент, получив обратно депозит, может взять новый автомобиль.

«Удорожание стоимости обслуживания машины старше трех лет, изменения экономических условий и потребительских привычек – стали толчком для создания «коробочного» продукта для физических лиц. Мы хотим предложить нашим клиентам новый способ владения автомобилем - без дополнительных расходов на ремонт, трудностей по продаже или оформлению и обслуживанию кредита, при этом с фиксированным ежемесячным платежом ниже, чем в автокредите. Можно не платить полную стоимость за автомобиль, а менять его каждые три года, наслаждаясь поездкой на современном транспорте.

Первый проект мы запустили с машинами марки Nissan, которые давно зарекомендовали себя на отечественном рынке, как надежные и удобные машины для городской езды и поездок на дальние расстояния. В будущем мы будем расширять парк автомобилей и постараемся включить максимальное количество марок и моделей, которые интересны нашим клиентам», - сказал Андрей Бадмаев директор по розничному бизнесу ГК Альфа-Лизинг.

ООО «Альфа-Лизинг» — универсальная лизинговая компания. Образована в марте 1998 г. Входит в топ-10 крупнейших лизинговых компаний России. По результатам 2016 года компания занимает 8-е место по размеру лизингового портфеля в РФ и является крупнейшей негосударственной компанией лизинговой отрасли.

По итогам 2016 года лизинговый портфель компании составил 58 млрд. руб.

Источник: https://alfaleasing.ru

Автолизинговая компания «Европлан» (АО «ЛК «Европлан»), входящая в «САФМАР Финансовые инвестиции» Михаила Гуцериева, и KAMAZ (ПАО «КАМАЗ», входит в Госкорпорацию Ростех) предлагают гибкие условия финансирования техники. Являясь официальным оператором ПАО «КАМАЗ», участником программы KAMAZ Finance и государственной программы субсидирования лизинга Минпромторга, Европлан делает автомобили производителя доступными для самых разных категорий корпоративных клиентов.

Благодаря госсубсидии, выгода при лизинге любой модели KAMAZ составляет 12,5%. Так же есть возможность выбрать один из вариантов расчета: с минимальным авансом, минимальными ежемесячными платежами или без переплат. Например, КАМАЗ 65115 (рекомендованная стоимость от 3 988 400 руб.) можно приобрести, внеся аванс в размере всего 10% от стоимости авто. Модель КАМАЗ 6520 доступна в лизинг без всяких переплат по договору сделки, а КАМАЗ 5490 (рекомендованная цена от 4 473 380 руб.) — с ежемесячным платежом 60 685 руб1.

объявляет о начале акции по лизингу оборудования для деревообрабатывающей и мебельной промышленности.

Акция разработана с ведущими компаниями-поставщиками, участниками 15-й Международной выставки оборудования и технологий Woodex-2017

. Тематическая экспозиция будет открыта в Москве с 14 по 17 ноября на площадке МВЦ «Крокус Экспо».

Уже с начала октября можно будет получить в лизинг российское и импортное оборудование для деревообработки и производства мебели с пониженной ставкой удорожания, у некоторых брендов это снижение составит 2% от ее базовой величины. Предложение распространяется на всю продуктовую линейку, в том числе и на экспресс-продукты с упрощенной технологией одобрения заявки (1-3 дня) и минимальным пакетом документов.

«В преддверии выставки Woodex-2017 мы подготовили это предложение для тех компаний, чей бизнес связан с деревообработкой и производством мебели. Мы специально стартуем заранее, чтобы дать возможность как можно большему количеству компаний воспользоваться выгодными условиями», – комментирует Ирина Копылова, руководитель направления по работе с партнерами ВТБ24 Лизинг.

ВТБ24 Лизинг – товарный знак, под которым работает компания Система Лизинг 24 (АО), являющаяся дочерней компанией Банка ВТБ24 (ПАО) и осуществляющая лизинговую деятельность. Такой формат позволяет повысить оперативность работы, активно развивать специализированную продуктовую линейку, программы сотрудничества с поставщиками и обеспечивать качественное сопровождение лизинговой деятельности. При этом мы можем с уверенностью сказать, что получение банковского лизинга – это приобретение всех преимуществ, которыми пользуются клиенты дочерней компании банка ВТБ24: гарантия высоких стандартов работы персонала, возможности комплексного обслуживания бизнеса и частных клиентов, стабильность и профессионализм.